加密货币 三大交易所

加密货币 三大交易所原文标题:《Red Oceans: Exploring the Unbundling OpenSea Thesis 》

内容整理编译:Colin

来源:Messari

尽管 OpenSea 在过去两年占据主导地位,但未来它的份额可能会被不同的专业市场所拆分。

已经获得成功的项目和协议其实并不乐意使用 OpenSea,因为它们以交易费用的形式损失收入——仅 BAYC 的生态系统就为 OpenSea 提供了超过 1.25 亿美元的交易费用。

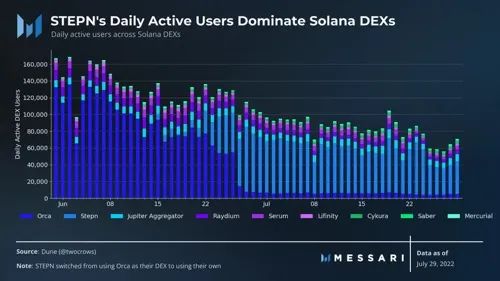

STEPN 提供了一个例子,说明了将自己的项目分离出来的积极影响——在离开 Orca 的交易所基础设施以集成他们自己的本地 DEX 后,STEPN 的 DEX 成为 Solana 上用户数量排名第一的 DEX。

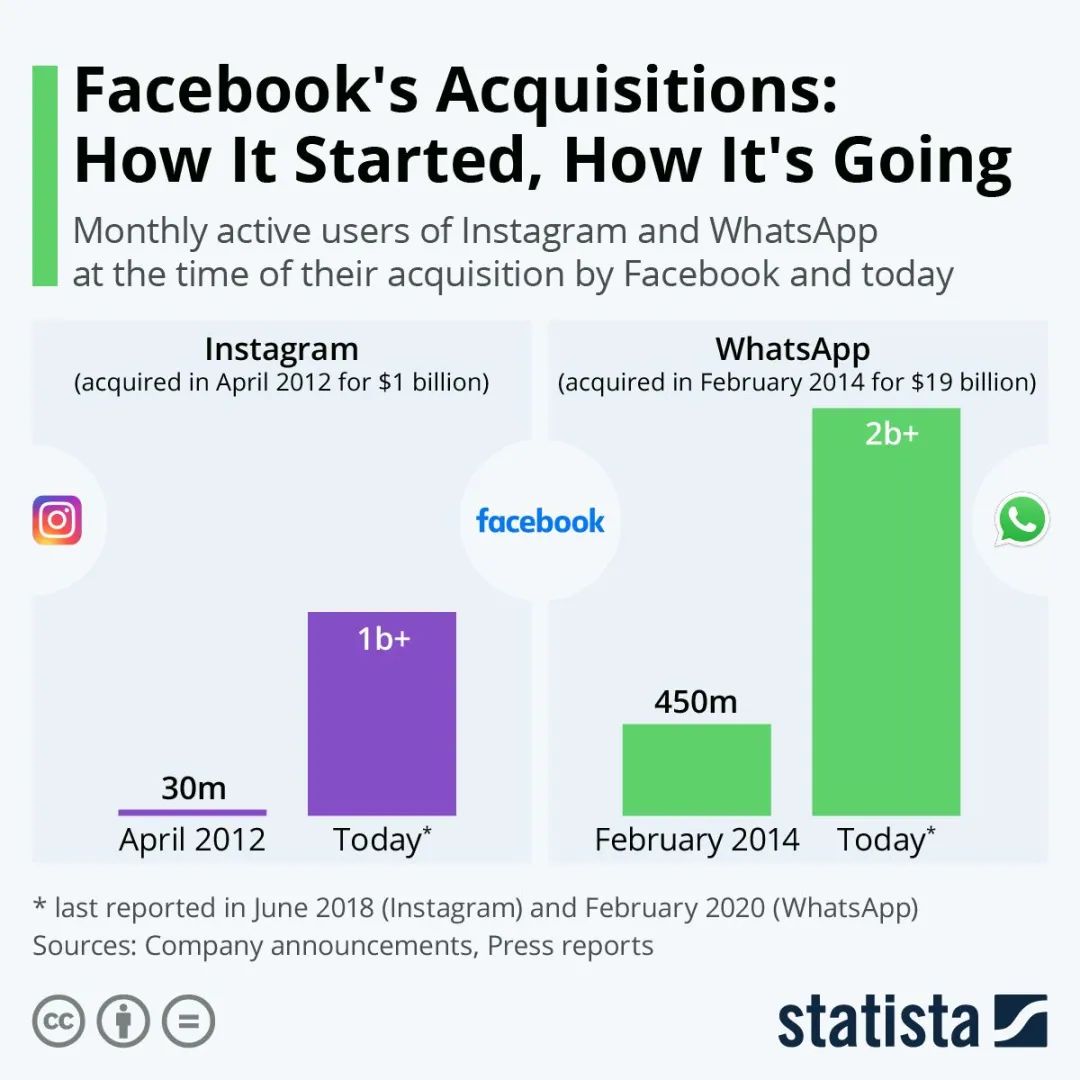

为了应对 NFT 市场日益专业化的趋势,OpenSea 可以遵循扎克伯格的战略,在新的垂直领域收购快速发展的先行者,就像扎克伯格对 Instagram 和 WhatsApp 所做的那样。

今年早些时候,Tasha Kim 写了一篇论文,声称 OpenSea 的发展过程可能会 eBay 十分相似。从1995年到2013年,eBay 成为一个占主导地位的横向整合市场,在平台上交易的商品总价值增长到超过800亿美元。

但到了 2022年,Ebay 的市场份额被数十个垂直市场所取代。Kim 特别提到了五个市场:Etsy、Airbnb、1stdibs、Chegg 和 Zillow。在撰写本文时,这五家公司的总价值约为1300亿美元,是同时期的 eBay 约300亿美元估值的4倍多。

尽管 OpenSea 在过去两年中取得了惊人的增长,但 Kim 认为像 OpenSea 这样的横向整合市场将追随 eBay 的步伐。新兴的 NFT 垂直领域,如头像、加密游戏、艺术等,最终将由专业市场提供服务,而不是由 OpenSea 这种通用市场提供服务。

PFP 类 NFT

PFP 是过去两年 OpenSea 赖以生存的领域。PFP 类 NFT 为交易所产生了数十亿的交易量,但这些收藏品也是最有可能首先建立垂直市场的 NFT 类别。与其为 OpenSea 产生巨大的数量和收入,大型 PFP 集合可以建立自己的市场来获取上述收入。

CryptoPunks 的本地市场已经为收藏品在自己的市场上交易开创了先例,在此过程中交易量达数十亿美元。高价值、高辨识度的收藏品可以而且可以说是应该遵循相同的剧本。例如,如果 BAYC 生态系统拥有自己的市场,它本可以从 OpenSea 上回收或直接为用户节省在过去一年半中支付给 OpenSea 的1.26亿美元的费用。

尽管有些收藏可能会接受费用以换取曝光和流动性,但像 BAYC 这样的大型收藏不需要为额外的曝光或流动性付费。相反,本地市场将允许团队将被 OpenSea 收取的费用重新分配给代币持有者、团队,或者完全取消费用。

GameFi

在加密游戏中已经有一些本地市场发展的显着例子。STEPN 是 Solana 上的一款游戏,以其“Move to Earn”的游戏设计而闻名,该设计将代币分发给玩家,让他们四处走动并记录他们的进度。该游戏最初在 Orca 的交易所上运行,但很快开发了自己的原生 DEX。在几周内,STEPN DEX 增长到了完全主导 Solana DEX 用户数量的地步。

除了启动阶段之外,STEPN 几乎没有从依赖 Orca 的基础设施中获得任何优势。同样,新的热门游戏依赖于像 Opensea 这样的横向集成的交易所几乎没有优势。一种反驳观点是,最好的游戏可以相互组合。在这种情况下,加密游戏市场可能会重新捆绑以游戏为中心的市场,或支持在每个单独的游戏市场内交叉列出资产——这两者都不会推动 Opensea 的交易量。

艺术品

毕加索的艺术品永远不会与你当地的8号汽车旅馆中发现的价值5美元印刷品在同一地点出售。但在加密货币中,我们可以看见像Art Blocks等极具价值的艺术收藏品与5 美元的无聊猿柴犬衍生品在同一地点交易。这对这些艺术品来说是一种亵渎,尤其是考虑到 SuperRare、NiftyGateway 和 Async Art 等加密艺术平台早在 2018 年就拥有自己的专业市场之后。

从财务上讲,我们很难找到 Art Block 应该向 OpenSea 提供3250万美元的交易费来换取市场服务的合理性。一个可以搭载 Jeff Koons的平台可能不需要 OpenSea 来增加关注度。从品牌形象上来说,百万美元的原创艺术项目与那些无需做出很多努力的仿盘项目在同一平台上进行交易也说不通。新的以艺术类 NFT 为中心的市场 Archipelago.art 的出现进一步强化了艺术类 NFT 可能需要自己的专业市场的想法。

未来的 NFT 垂直领域

ERC-721 和 ERC-1155 NFT 代币标准的使用是全新的。这些新颖的用例可能与主导 2020-2022 年的 PFP 用例有很大不同。横向整合的市场在为这些新的垂直市场提供服务时将面临两个挑战:用户体验 (UX) 与市场的契合(如游戏部分所述)和基础设施与市场的契合。

OpenSea(或任何其他通用交易所)的用户体验可能过于僵化,无法服务于不同的垂直领域。回顾一下 Kim 提出的 eBay 类比。eBay 的用户体验与 Airbnb 和 Etsy 相比是完全不同的,尽管它们共享轻资产数字市场的核心商业模式。随着新的 NFT 垂直领域获得采用,用户可能会需要新的用户体验,即使市场模型的核心仍然相似。

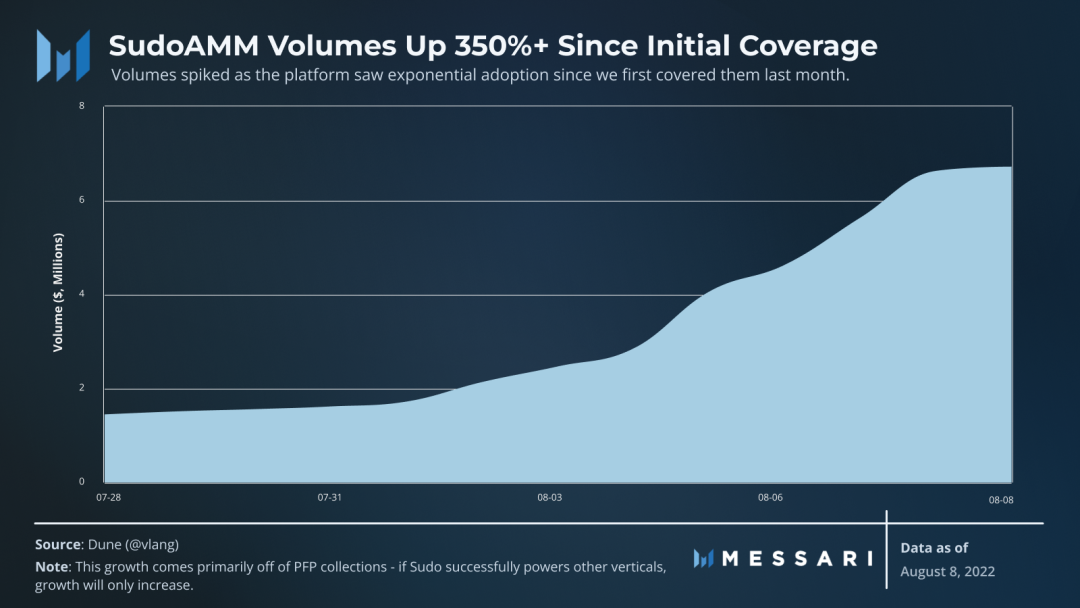

至于基础设施,有可能(甚至很可能)今天通用市场使用的拍卖模型对于即将到来的用例来说并不是最佳的。我们最近刚刚介绍了 SudoAMM,这是一个不断发展的 NFT 市场,它使用联合曲线模型而不是标准拍卖模型。如果基于可编程曲线的定价被证明是比标准拍卖更好的设计,比如加密游戏,那会怎样?尽管仍然未知,但新模型很可能更适合新的(甚至现有的!)NFT 垂直领域。

以扎克伯格的方式防止拆分

即使分拆趋势确实发生了,OpenSea 也有办法抵御这种冲击。该交易所应该从最近一轮融资中获得巨额资金,以133亿美元的估值获得了3亿美元的融资。OpenSea 可以使用这些资金来收购那些快速发展并有对 OpenSea 造成威胁趋势的细分市场。马克扎克伯格在运营 Facebook 时曾使用过类似的策略,他斥资数十亿美元收购了高增长的 Instagram 和 Whatsapp。这对他们来说效果很好。

结语

从 PFP 市场的费用可以看出,随着项目获得采用,项目和通用市场之间的激励一致性会恶化。收取中间商费用的平台对交易量大、品牌知名度高的项目来说并不是最好的选择。OpenSea 等交易所的通用 UX 将开始无法满足不同用户社区带来的多样化需求。此外,像 SudoAMM 这样的平台开始提供新的基础设施,以更好地服务新用例,为与通用市场的更多竞争铺平道路。

所有这些因素都增加了拆分将成为 NFT 市场向前发展的关键主题的可能性。与最近开发或收购聚合器的趋势相反,NFT 市场的机会将在于为不同的垂直市场开发专门的市场。

原文链接:

https://messari.io/report/red-oceans-exploring-the-unbundling-opensea-thesis?referrer=category:all-research